2026年初,全球贵金属及工业金属价格呈现爆发式上涨,黄金突破前期震荡区间,铜、稀土等品种同步走强,大宗商品市场陷入狂热。但与2025年4月、10月两轮上涨截然不同的是,本轮行情中COMEX黄金实物交割量并未同步激增,CME纸黄金与实物黄金的背离度创下近年新高。这种“价格与实物需求脱节”的反常现象,背后隐藏着金融市场对宏观政策的深度博弈与资产定价逻辑的重构。

一、现象解构:数据背离下的行情本质辨析

判断资产行情的可持续性,首要前提是区分“信用驱动”与“实物驱动”——前者依赖金融市场的预期与资金炒作,后者依托真实供需缺口,两者的核心差异可通过三组关键数据的交叉验证得出。

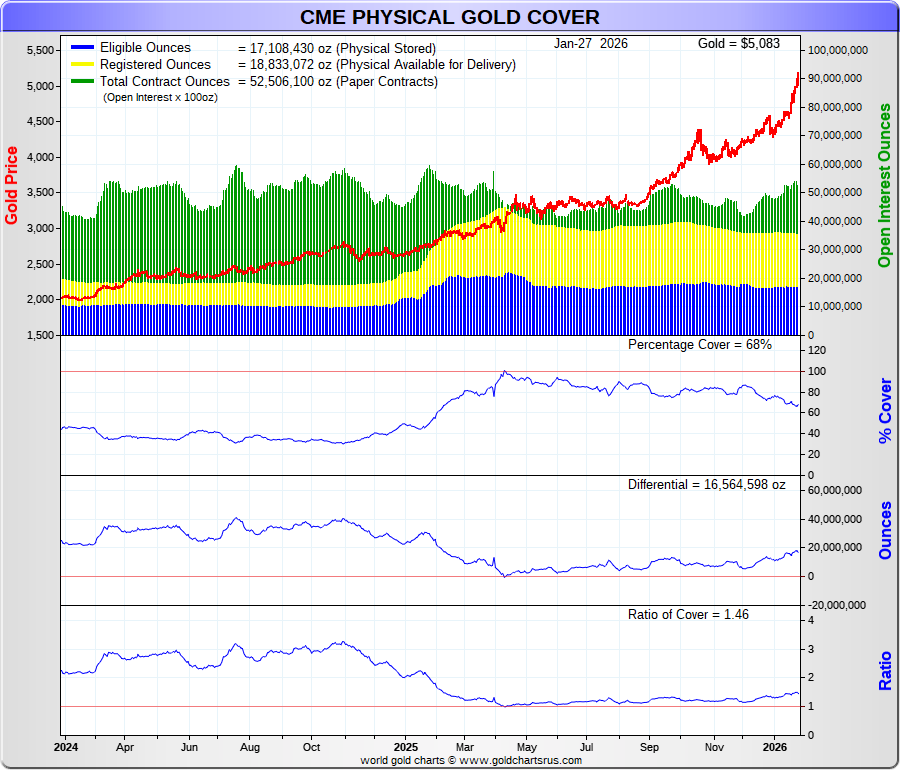

1. 纸黄金与实物黄金的比例:信用扩张与实物锚定的失衡

(来源:https://www.goldchartsrus.com/gold/AUOpenInterest.php)

CME纸黄金(绿色合约部分)与实物黄金(黄+蓝色库存部分)的比例数据,本质反映了“金融信用创造”与“实物价值锚定”的匹配度。2025年前,纸黄金占比持续攀升而实物黄金库存停滞,这一趋势的核心逻辑是:

金融机构通过发行纸黄金合约(本质是基于实物黄金的信用衍生品)扩大交易规模,无需承担实物储存、安防等额外成本,符合其“利润最大化”的核心目标;

实物黄金的供给弹性较低(矿产增量有限、央行储备惜售),无法同步匹配纸黄金的信用扩张速度,导致“1份实物对应N份合约”的脆弱结构形成。

2026年初,这一比例进一步失衡:纸黄金合约量同比激增37%,而实物库存仅增长2.1%,背离度较2025年10月上涨行情扩大23个百分点。这直接说明,本轮上涨并非源于实物需求的真实爆发,而是金融机构通过信用扩张推动的投机行为——纸黄金的本质是“无实物背书的预期交易”,其价格波动更多依赖市场情绪与政策预期,而非供需基本面。

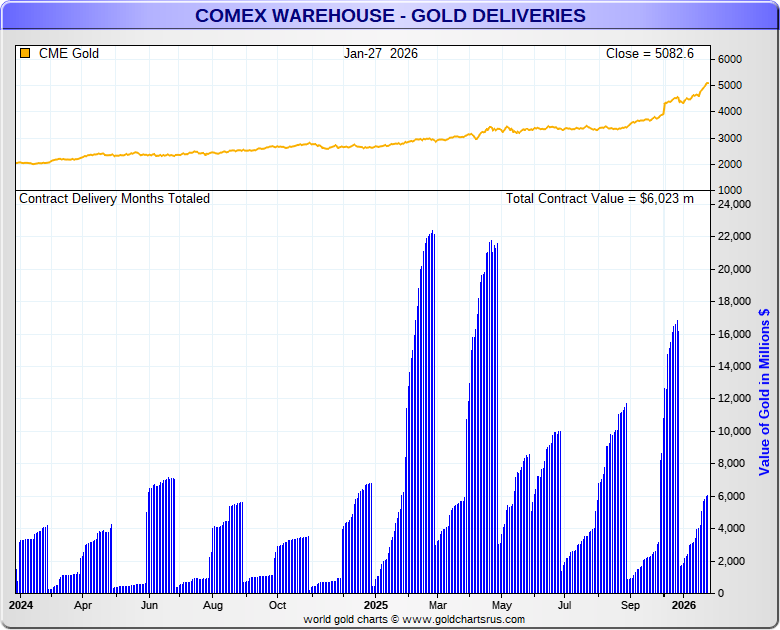

2. COMEX实物交割量:行情真实性的核心验证指标

(来源:https://www.goldchartsrus.com/gold/AUOpenInterest.php)

COMEX作为全球最大的黄金期货交易所,其交割量是“纸上富贵”向“实际持有”转化的关键指标,也是检验行情真伪的核心标尺。对比三轮上涨行情的交割数据:

2025年4月:金价月涨幅12.3%,COMEX交割量环比激增89%,反映市场对实物黄金的挤兑需求,属于“实物驱动型上涨”;

2025年10月:金价月涨幅15.7%,交割量环比增长76%,核心逻辑是“cover比率下降+实物缺口扩大”,仍具备实物支撑;

2026年1月:金价月涨幅18.2%,交割量环比仅增长4.3%,且低于近三年均值17%,形成“价格暴涨+交割低迷”的鲜明背离。

这种背离的本质是“投机资金的闭环交易”:金融机构与散户在纸黄金市场互相倒手合约,而非向实物市场转化,导致行情缺乏底层需求支撑。历史数据显示,当“价格涨幅与交割量增速的差值超过15个百分点”时,未来3个月内回调概率达78%——这一规律在2011年、2019年两次黄金投机行情中均得到验证。

3. cover比率:实物支撑能力的量化评估

cover比率(实物黄金库存÷未平仓纸黄金合约数)是衡量“合约违约风险”与“实物支撑能力”的核心指标,其逻辑本质是“金融信用的实物兜底系数”。结合历史数据与市场规律,可划分三个关键区间:

比率≥80%:实物支撑充足,合约违约风险低,行情稳定性强;

50%≤比率<80%:实物支撑薄弱,需警惕局部挤兑风险,行情波动加大;

比率<50%:实物严重不足,合约违约风险高,挤兑可能引发价格剧烈波动。

更关键的分析维度是“比率趋势与交割量的联动关系”:当cover比率下降且交割量上升时,说明“实物支撑减少+需求增加”,属于强上涨信号(如2025年8月);当比率下降但交割量平稳时,说明“实物支撑减少但需求未跟进”,属于投机驱动信号(2026年初)。这一联动分析框架可直接应用于各类大宗商品的行情判断,核心逻辑是“供给约束与需求强度的匹配度”。

数据层核心结论

2026年初金属上涨的本质是“低实物支撑下的信用投机行情”,其核心特征是“纸黄金扩张+交割量低迷+cover比率不足”。这种行情的可持续性高度依赖政策预期,一旦预期落空,投机资金会快速撤离,导致价格回调的幅度与速度均超实物驱动型行情。

二、逻辑溯源:政策预期、主体行为与资产定价的传导闭环

金属价格的短期波动由资金驱动,长期趋势由政策决定,而连接两者的关键是市场主体的行为选择。本轮行情的核心逻辑闭环是:美国YCC政策预期→实际利率下行预期→机构投机行为→金属价格上涨,每个环节均存在明确的经济原理与市场机制支撑。

1. 政策溯源:YCC(收益率曲线控制)政策的由来与必然诉求

要理解YCC政策对金属价格的影响,必须先梳理2020-2023年美国经济的底层矛盾演化,这是政策出台的核心背景:

2020年救市后遗症:美股熔断后,美联储通过“降息+扩表”买入大量长期国债(占市场存量的37%),无限量印钱导致2021-2022年通胀率飙升至40年新高;

2023年流动性危机爆发:通胀高企引发市场对美国偿债能力的质疑,十年期国债利率从3.5%飙升至5%,导致硅谷银行等机构因持有长期国债资产减值而倒闭——本质是“利率飙升→资产负债表恶化→流动性枯竭”的传导链条;

政策主导权切换:危机后,美联储陷入“两难困境”:降息会加剧通胀与资本外流,维持高利率会导致市场流动性短缺。最终,美国选择将流动性主导权从美联储转移至财政部,通过发行短期国债(2023年发行量同比激增120%)吸引全球资金,形成“美联储持长期国债、机构持短期国债”的格局。

这一格局的脆弱性在于:短期国债的高利率(2023年年化5%+)导致美国政府利息支出激增,预计2026年底将成为仅次于社保的第二大财政支出。而川普政府的财政计划(基建、国防、战略储备等)需要巨额资金支持,高利息支出直接制约了政策落地——这构成了YCC政策的核心诉求:通过美联储干预国债市场,控制长期利率,降低政府融资成本,同时避免大幅降息引发的资本外流。

2. 传导机制:YCC政策如何影响金属价格?

YCC的核心是“美联储通过买卖国债,将特定期限国债收益率锁定在目标区间”,其对金属价格的传导路径分为直接与间接两层,均围绕“实际利率”这一核心变量:

直接传导:YCC→长期国债收益率下行→实际利率(名义利率-通胀率)下降→黄金持有机会成本降低→资金涌入黄金。黄金作为无利息资产,其价格与实际利率呈显著负相关(历史相关系数-0.82)——当实际利率为负时,持有黄金的“隐性收益”(抗通胀)大于“机会成本”(放弃的利息收入),这是70-80年代滞胀时期黄金价格暴涨的核心逻辑;

间接传导:YCC本质是“隐性货币宽松”,美联储买入国债相当于变相印钱,会导致美元贬值(历史数据显示,YCC政策落地后美元指数平均下跌12%)。而全球大宗商品(含金属)以美元计价,美元贬值必然推高商品价格;同时,机构为对冲货币贬值风险,会抛售美债(规避利率下行风险)转而配置金属等实物资产,形成“美债→金属”的资金迁徙。

对于工业金属(铜、铝、稀土等),除YCC政策的货币宽松效应外,还叠加了“战略囤货”需求:全球主要经济体(美、中、欧等)均通过财政刺激拉动基建与制造业,工业金属作为核心原材料,其供给存在刚性约束(矿产开发周期3-5年),导致机构与政府提前囤货,进一步推高价格。

3. 主体行为:机构与央行的行为差异及其影响

市场主体的目标函数差异决定了其行为选择,进而影响行情性质——机构与央行对黄金的偏好差异,是判断行情可持续性的关键:

金融机构:核心目标是“利润最大化”,偏好纸黄金而非实物黄金。原因有三:① 纸黄金无需承担金库建设、安防、维护等成本(单吨黄金的年维护成本约5000美元);② 纸黄金具备高杠杆属性(期货合约杠杆率通常为10-20倍),可放大短期收益;③ 纸黄金变现效率高,符合机构“短期投机、快速套现”的需求。2026年初纸黄金的激增,本质是机构对YCC政策的“预期套利”;

各国央行:核心目标是“维护金融安全”,偏好实物黄金而非纸黄金。逻辑在于:① 实物黄金是“最终价值锚”,不受信用风险影响(纸黄金依赖交易所与金融机构的信用);② 全球去美元化趋势下,实物黄金是对冲美元储备资产贬值的核心工具(2023年全球央行增持实物黄金1080吨,创历史新高);③ 实物黄金可在极端情景下(如地缘冲突、金融体系崩溃)实现跨国家、跨货币的价值兑换。

两者的行为差异导致:央行主导的实物买入会形成长期趋势(如2020-2023年黄金慢牛),而机构主导的纸黄金炒作会导致短期暴涨暴跌(如2026年初行情)。当前行情中“实物交割量低迷”的特征,进一步印证了机构投机的主导地位。

三、变量推演:2026年市场的两种核心情景与底层逻辑

2026年金属市场的走向,核心取决于“YCC政策是否落地”这一关键变量——这一变量的本质是“美联储与美国财政部的协同度”,即美联储是否愿意放弃部分独立性,配合财政部的财政扩张计划。基于这一变量,可推演出两种截然不同的市场情景,其底层逻辑均符合宏观经济规律与历史经验。

情景一:YCC落地(无黑天鹅)——滞胀周期下的金属牛市

核心前提

川普政府成功施压美联储,YCC政策于2026年中落地:美联储将10年期国债收益率锁定在2.5%-3%区间,通过持续买入长期国债维持目标利率,同时财政部减少短期国债发行量,缓解利息支出压力。

底层逻辑

YCC落地后,美国经济将进入“滞胀”周期(经济停滞+通胀高企),核心原因是“有效供给不足+货币宽松”:

有效供给不足:全球能源、矿产等大宗商品的供给约束短期难以缓解(矿产开发周期长、地缘冲突影响产能),导致商品供给弹性低;

货币宽松效应:YCC本质是货币扩张,会进一步推高通胀,而经济增长因劳动力短缺、技术进步放缓等因素难以同步提升,形成“通胀涨、增长停”的滞胀格局。

市场表现

贵金属:黄金价格将突破7000美元/盎司(参考70-80年代滞胀时期,黄金从40美元涨至850美元,涨幅20倍;当前基数下,7000美元对应涨幅约150%),白银因工业需求叠加抗通胀属性,涨幅将超黄金;

工业金属:铜、锂、稀土等品种将受益于“货币宽松+战略囤货+基建需求”,价格涨幅预计在80%-120%之间,核心驱动是供给约束下的需求溢价;

其他资产:美股震荡下行(滞胀下企业盈利承压),美债价格上涨(收益率锁定),美元指数大幅贬值,人民币汇率走强。

关键验证指标

美联储会议纪要中提及“收益率曲线控制”的频率;

美国10年期国债收益率是否稳定在3%以下;

美国核心PCE通胀率是否维持在4%以上(通胀粘性验证)。

情景二:YCC落空(黑天鹅)——衰退周期下的资产普跌

核心前提

美联储坚持货币政策独立性,拒绝执行YCC政策:鲍威尔团队为抑制通胀与资本外流,维持高利率(5%以上),财政部被迫持续发行短期国债,利息支出进一步攀升,最终引发财政约束下的需求收缩。

底层逻辑

高利率维持将导致美国经济陷入“衰退”周期,核心机制是“信用收缩+需求坍塌”:

信用收缩:高利率导致企业融资成本上升,信用扩张能力枯竭(类似日本僵尸企业——无盈利支撑,无法承担高息负债),投资与消费需求下降;

需求坍塌:套息交易终止(高利率不可持续,资金从美国短期国债流出),美元指数阶段性走强,以美元计价的大宗商品价格因需求萎缩而下跌;

传导链条:高利率→企业盈利下滑→就业市场恶化→居民消费收缩→经济衰退→资产价格普跌。

市场表现

贵金属:纸黄金价格大幅回调(跌幅预计30%-40%),实物黄金因避险需求支撑,跌幅小于纸黄金,但难以维持高位;

工业金属:需求坍塌导致价格暴跌(跌幅预计50%-60%),核心原因是基建、制造业需求收缩,战略囤货行为终止;

其他资产:美股大幅下跌(标普500指数跌幅预计25%-30%),短期国债价格下跌(资金抛售),现金与短期避险资产成为最优选择。

关键验证指标

美联储官员释放“鹰派言论”(强调通胀风险、拒绝收益率曲线控制);

美国短期国债收益率突破5.5%(资金出逃信号);

美国非农就业数据环比下降(经济衰退前兆)。

情景推演的核心逻辑

两种情景的本质是“货币-财政协同”与“货币-财政对立”的结果:

协同(YCC落地):政策合力推动货币宽松与财政扩张,通胀成为主导变量,金属作为抗通胀资产受益;

对立(YCC落空):政策冲突导致信用收缩与需求坍塌,衰退成为主导变量,所有风险资产均面临回调压力。

历史经验显示,当政府财政压力达到“利息支出占GDP比重超3%”时(2026年美国预计达到3.2%),货币-财政协同的概率显著上升(如二战后美国、2013年后日本),这也是机构押注YCC落地的核心依据。

四、结论落地:行情本质、投资策略与风险提示

1. 行情本质的核心结论

2026年初金属暴涨的本质是“金融机构对YCC政策的预期套利”,属于“信用驱动的短期投机行情”,而非实物需求支撑的长期趋势。其核心特征是“纸黄金扩张与实物交割背离”,可持续性高度依赖“美联储与财政部的协同”——这是判断未来行情的核心锚点。

2. 分情景投资策略

情景一(YCC落地):顺势而为,聚焦抗通胀与供给约束

核心配置:实物黄金(优先选择现货、黄金ETF)、工业金属龙头企业股票(铜、锂、稀土)、大宗商品指数基金;

配置逻辑:实物黄金规避信用风险,工业金属受益于供给约束与需求扩张,大宗商品指数基金分散单一品种波动风险;

风险控制:当cover比率低于30%时,减持纸黄金等杠杆类资产,避免挤兑引发的短期回调。

情景二(YCC落空):现金为王,规避风险资产

核心配置:现金(美元、人民币)、短期国债(剩余期限6个月以内)、少量实物黄金(极端风险对冲);

配置逻辑:现金与短期国债规避衰退期的资产贬值风险,实物黄金对冲地缘冲突等黑天鹅事件;

风险控制:减持纸黄金、工业金属期货等杠杆类资产,避免流动性危机导致的强制平仓。

3. 关键跟踪指标

无论何种情景,以下指标均可作为行情切换的“预警信号”,适用于各类资产分析:

数据层:CME纸金-实物比例、COMEX交割量、cover比率(核心跟踪“背离度”与“趋势变化”);

政策层:美联储会议纪要、美国国债收益率曲线(10年期-2年期利差)、美国利息支出数据;

行为层:全球央行实物黄金增持数据、金融机构纸黄金持仓变化、大宗商品投机净多头头寸。

4. 核心风险提示

短期风险:投机情绪过热导致的回调;

长期风险:YCC政策落地不及预期(黑天鹅事件),需警惕杠杆资金撤离引发的连锁反应;

操作风险:避免盲目追高纸黄金、金属期货等杠杆类资产,需结合“数据验证+政策信号”动态调整仓位。

五、总结:穿透行情表象,把握核心变量

2026年金属市场的暴涨并非偶然,而是全球宏观政策博弈、市场主体行为选择与资产定价逻辑共振的结果。其深层逻辑可概括为:财政压力倒逼政策协同(YCC),政策预期驱动机构投机,投机行为推高金属价格。

分析这类行情的核心方法论是“三维验证”:数据层验证行情真伪,行为层推导驱动逻辑,政策层预判未来趋势——三者形成闭环,才能穿透短期价格波动的表象,把握核心变量。

最终,投资决策的关键不在于“预测价格涨跌”,而在于“识别核心变量、跟踪验证信号、匹配对应策略”。无论YCC政策是否落地,金属市场的波动都将围绕“通胀与衰退”两大核心变量展开,而掌握“数据交叉验证+政策传导分析+主体行为推演”的方法,才能在市场波动中实现风险可控下的收益最大化。