.png)

前言:近期资本市场呈现出鲜明的“反常”特征——作为科技赛道核心代表的半导体板块突然大幅下挫,而传统的化工、有色等资源股,在国际原油价格未明显上涨的背景下率先启动上涨行情。这种打破线性思维的市场表现,并非偶然。本文将从基金持仓的微观资金流向、企业财报的隐性风险信号、宏观货币环境下的资产定价重估三个核心维度,深度拆解这一现象的来龙去脉,同时提炼可落地的投资决策框架。

第一部分:半导体为何突然“失宠”?——资金面与基本面的双重承压

1. 资金面陷阱:风格漂移引发的 “伪热度”

我们惯性认为,资金涌入“半导体主题基金”会直接推动半导体股票上涨,但此次市场却走出反向行情,核心问题出在资金传导的“管道错位”。

以中欧半导体产业股票发起式基金(代码:019759)为例,其前十大重仓股中包含中国卫通、中国卫星、上海瀚讯等5只商业航天板块股票,在前十持仓中的合计占比达18.62%,占据半壁江山。这种普遍存在的持仓“跑偏”,导致半导体板块名义热度与实际资金流入严重脱节。

基民冲着“半导体”概念买入基金,本应流入中芯国际、北方华创等核心标的的资金,被基金经理转而配置卫星、军工等其他板块,直接导致半导体板块“表面热闹,实则缺钱”。

2. 基本面暴雷:高景气光环下的 “虚假繁荣”

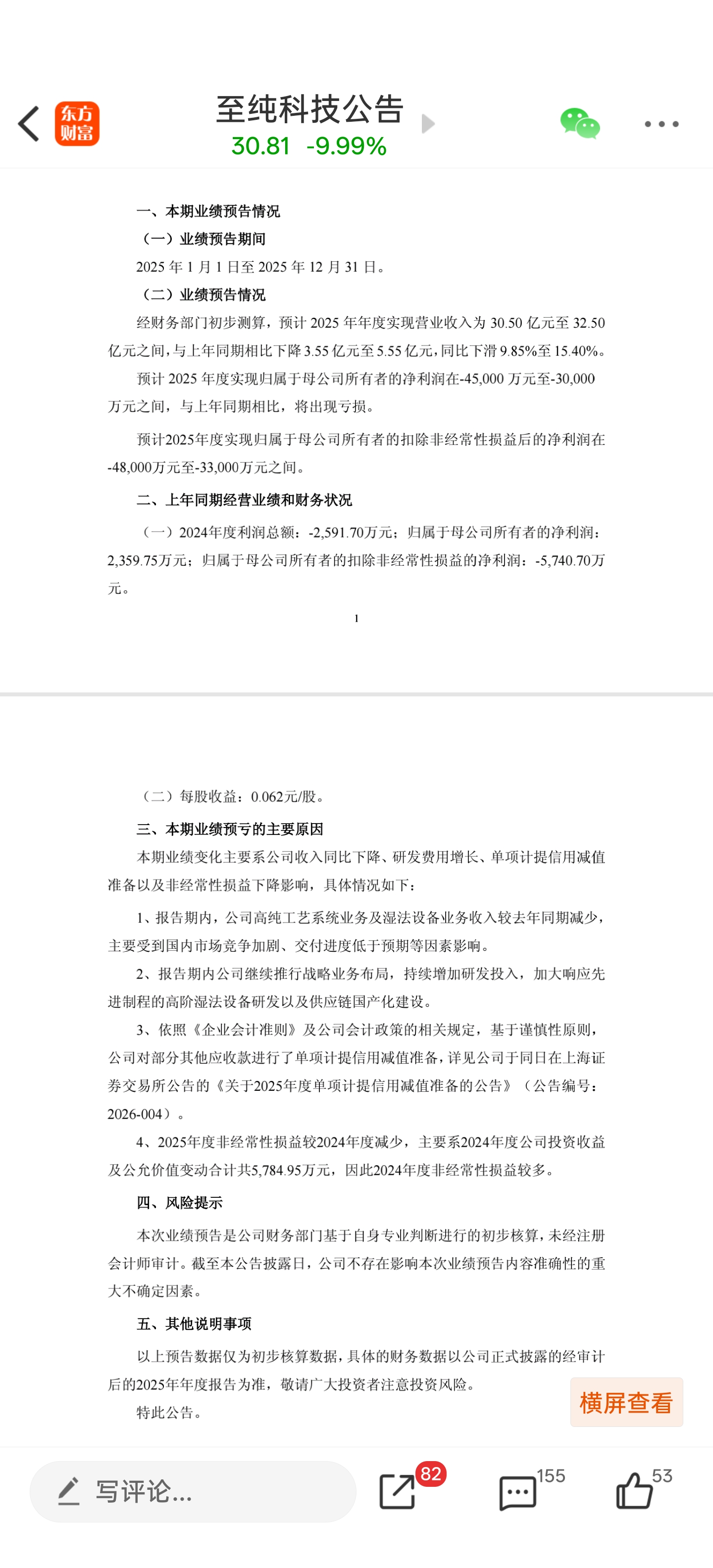

行业高景气就一定意味着企业盈利增长吗?半导体清洗设备龙头至纯科技(603690.SH)的业绩预告,给市场泼了一盆冷水,并直接带崩整个设备板块。

龙头首亏,亏损幅度超预期

至纯科技公告显示,2025年全年预计亏损3.0亿至4.5亿元,同比下降1371%至2006%,这是其上市以来的首次亏损。

至纯科技的亏损,本质是半导体设备行业隐藏风险的集中爆发:

研发内卷陷阱:行业竞争进入白热化阶段,企业陷入“研发投入与盈利回报”的失衡循环——不持续加大研发投入,技术会快速落后被市场淘汰;而高额研发费用投入后,由于竞争激烈,产品难以形成溢价,最终导致“增收不增利”甚至“亏钱赚吆喝”的困境;

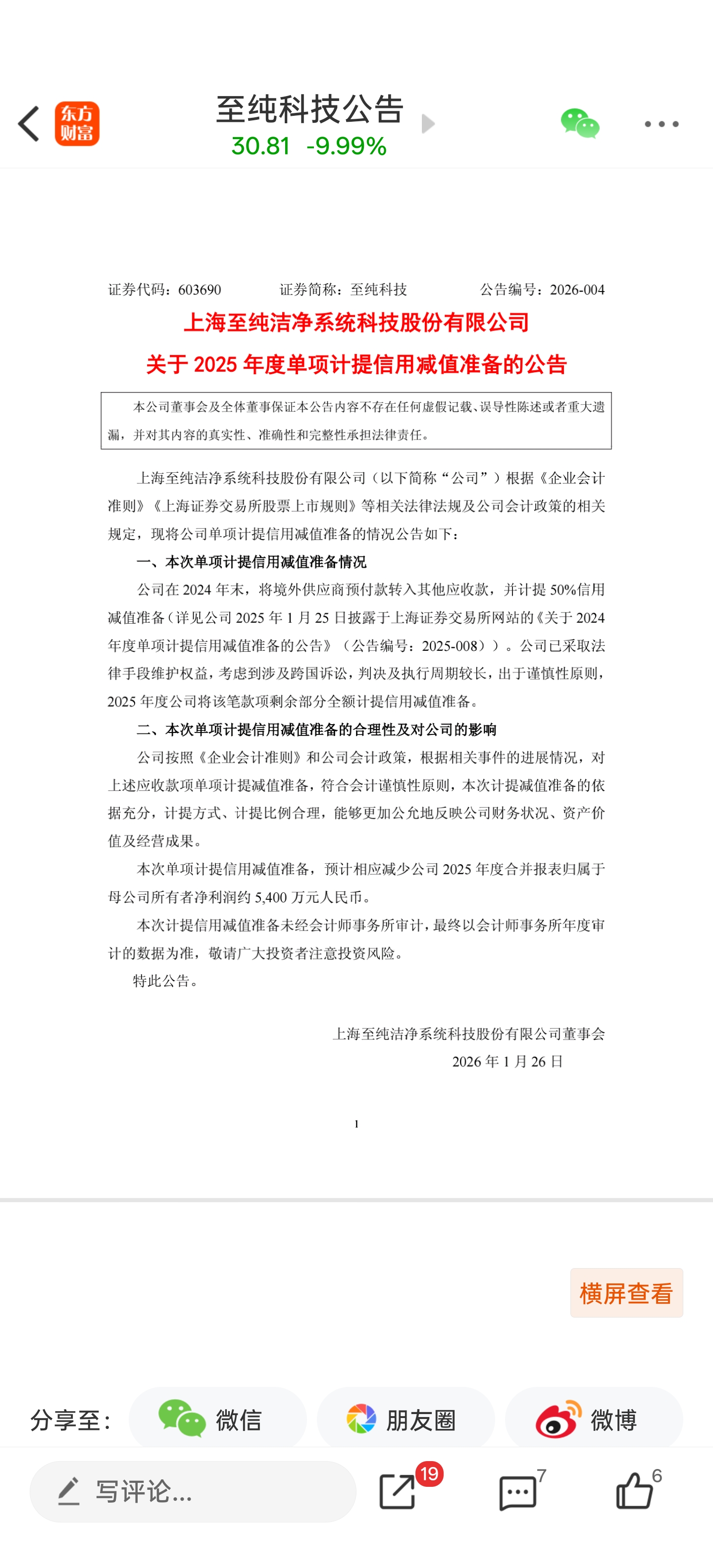

下游信用风险传导:财报中“单项计提信用减值准备”的表述,直指核心问题——下游晶圆厂、封测厂资金链紧张,无法按时支付货款,导致设备商坏账风险激增。

对板块的冲击

此前市场炒作半导体设备股的核心逻辑是“铲子股旱涝保收”——只要下游晶圆厂扩产建厂,就必须采购设备,设备商盈利确定性高。但至纯科技等企业的亏损打破了这一认知:若下游客户资金链断裂,设备商不仅无法收回货款,还要承担大额坏账损失。这种恐慌情绪迅速蔓延至长川科技、金海通等同类企业,引发板块集体下挫。

第二部分:资源股为何逆势崛起?——定价逻辑的重构与升级

1. 黄金与有色:从“商品属性”到“信用对冲工具”的转变

黄金与有色金属的上涨,并非源于工业需求的突然爆发,核心驱动力是法币信用的边际弱化,以及全球“去美元化”进程的加速。

货币的本质是国家信用背书,而当前全球债务高企、美元持续滥发,导致以美元为代表的法币信用持续削弱。当纸币的“信任基础”出现裂痕,全球央行和资金开始转向无信用背书、具备天然价值的贵金属——黄金由此从传统的“抗通胀资产”,升级为“对冲全球信用风险的核心工具”。

2025年全球央行黄金增持量达1200吨,创历史第三高;中国央行连续15个月增持黄金,持仓量突破2500吨,新兴市场央行黄金增持量占全球总增持量的75%。与此同时,黄金定价逻辑彻底改变:以往黄金价格高度依赖美债利率波动,但2025年伦敦金现货价格涨幅达18%,而美债利率波动幅度仅30BP,印证了“信用对冲”已取代“利率定价”成为核心逻辑。

随着“去美元化”进程深化(全球已有30多个国家在贸易结算中使用本币或人民币,美元在全球外汇储备中的占比从2000年的71%降至2025年的58%),美元信用的弱化趋势难以逆转。只要这一“信任裂痕”未得到修复,黄金及有色金属作为信用对冲工具的价值就会持续凸显,上涨趋势具备较强持续性。

2. 化工板块:打破线性思维,人民币实物资产的价值重估

以往分析化工板块的线性逻辑是“石油涨价→原料成本上升→化工品被动涨价”,因此石油不涨时,化工板块往往缺乏上涨动力。但当前市场却呈现“石油未大涨,化工先崛起”的非线性特征,核心在于人民币资产的价值重估。

当前全球处于“宽货币、低利率”的宏观环境:美联储暂停加息后全球流动性宽松预期升温,大量资金从低收益的现金、债券等资产流出,寻找具备保值属性的实物资产。在这种背景下,实物资产(包括化工、有色等)必然面临价值重估——这就像“水(货币)多了,水面上的球(实物资产)自然会被抬高”。

聪明的资金预判到货币边际贬值(温和通胀预期),并未等待石油涨价后再布局化工板块,而是提前锁定具备核心优势的标的:一方面,化工板块整体处于估值低位,安全边际充足;另一方面,部分细分领域具备产能刚性(供给端难以快速扩张),供需格局稳定。

此次化工板块的独立行情,本质是资金对人民币实物资产的重新定价,与传统成本传导逻辑无关。具备供需格局优势、议价能力强的细分龙头,成为资金追捧的核心标的。

第三部分:投资认知升级:从“表面判断”到“底层穿透”

1. 选基金:穿透式体检,规避“风格漂移”陷阱

基金名称不能代表实际持仓,盲目跟风主题基金可能面临“买错标的”的风险。

实操方法:买入前必须完成“双重核查”:

核查前十大重仓股:主题相关标的占比需≥70%,若非主题标的占比超30%,则判定为严重风格漂移;

核查持仓稳定性:查看基金经理近2年行业配置变化,若频繁切换至军工、白酒等无关板块,说明风格波动过大。

决策策略:对于持仓不纯、风格漂移的基金坚决规避——这类基金在主题行情上涨时无法充分享受红利,在市场下跌时又因持仓分散导致防御逻辑混乱,极易“两头挨打”。

2. 看财报:紧盯“里子指标”,提前规避业绩暴雷

营收增长是“面子”,现金流与回款能力才是“里子”,忽视回款风险可能踩中业绩暴雷的陷阱。

实操方法:聚焦重资产行业(半导体设备、光伏、高端制造等),重点盯两个核心指标:

应收账款增速>营收增速+20个百分点(说明回款能力持续恶化,收入质量堪忧);

信用减值准备金额>净利润的30%(说明坏账风险已严重影响核心盈利)。

决策策略:只要满足上述任一指标,且公司未披露明确的回款改善计划(如客户预付款增加、回款周期缩短),需在1个月内减仓离场,切勿被“技术优势”“行业景气”等表面信息迷惑。

3. 做配置:建立“硬资产”底仓,适配新定价逻辑

线性供需逻辑(如石油涨→化工涨)已无法适配当前市场,宏观货币环境下,实物资产的定价权显著提升。

实操方法:在“宽货币、信用弱化”的宏观背景下,实物资产配置价值优于纯粹金融资产,选择时需满足三个条件:

行业集中度CR5≥40%(供需格局稳定,企业议价能力强);

近3年毛利率波动率≤10%(抗周期能力强,盈利稳定性高);

人民币计价占比≥80%(充分受益于人民币资产重估)。

具体方向:

黄金/有色:作为对冲纸币贬值的核心底仓,而非短期波段工具,优先选择国内矿业龙头(直接受益于资产重估);

化工:聚焦氟化工、钛白粉等细分龙头,重点关注能够脱离石油价格独立提价的品种,这类标的供需格局最优、议价能力最强。

总结:市场反常的本质是认知迭代的信号

市场每一次“反常”表现,本质上都是旧有定价逻辑失效、新逻辑建立的过程。此次半导体暴跌与资源股崛起,核心启示在于:投资者需要完成两大认知升级——从“看名字买资产”(基金名称、股票概念)进化到“穿透看底层质地”(基金持仓、企业回款能力),从“线性供需推导”(成本传导、行业景气)进化到“宏观货币定价”(信用对冲、资产重估)。

在百年未有之大变局与流动性泛滥的背景下,只有打破路径依赖,建立“资金-财报-宏观”三位一体的分析框架,才能在复杂市场中精准把握机会、规避风险。