.png)

2025年春夏至今,国际金融市场上演了一场令人震撼的“白银狂潮”。这款沉寂14年、常年被视为“黄金小弟”的贵金属,从30美元/盎司起步,短短一年涨幅飙升至190%,连续刷新历史新高,远超同期黄金70%的涨幅。进入2026年,沪银合约单日涨幅屡破17%,夜盘接力上涨,即便监管层祭出限仓、提保、限制出金等“重拳”,市场依然热度不减——1月26日沪银2604合约日盘涨17%,夜盘再涨6%,年内累计涨幅已突破100%。

这场暴涨绝非偶然,而是供需刚性矛盾、全球政策调整、期货市场机制缺陷与资本多空博弈共同作用的必然结果。要真正读懂这场狂欢背后的逻辑、风险与终局,我们需要从底层机制出发,层层拆解核心驱动力,还原每一个关键环节的传导路径。

一、先搞懂核心概念:期货、现货与“逼空”的底层逻辑

(一)现货与期货:交易“当下” vs 交易“未来”

现货与期货的核心差异,在于“交割时间”与“合约属性”,这直接决定了两者的风险与投机空间:

现货交易:核心是“即时交割、实物闭环”。比如你从奶茶店买一杯奶茶,支付20元后当场拿到饮品,交易完成后双方无后续义务;再比如企业采购10吨白银用于光伏银浆生产,付款后需确认货物运输、仓储、质检,整个流程围绕“实物”展开,交易成本(物流、仓储、损耗)和流动性限制(实物变现慢)都很高。

期货交易:核心是“约定未来、合约标准化”。你花5元团购3个月后兑换原价20元奶茶的兑换券,这张券就是“期货合约”——它是交易所统一制定的、规定了交割时间(3个月后)、交割标的(1杯奶茶)、交割地点(指定门店)的标准化凭证。你无需持有奶茶,只需在合约到期前转让就能赚取差价,这就是“无实物交易”的核心:合约本身成为交易标的。

期货市场的关键特性的是“脱离实物制约”:与股票“发行多少才能卖多少”不同,期货合约的数量理论上无上限——只要有买方和卖方,交易所就能持续撮合交易。比如某白银期货合约对应的全球实物库存只有1万吨,但市场上的合约交易量可能达到100万吨,这就是“杠杆投机”的基础,也是“逼空”行情的前提。

(二)逼空:期货市场的“死亡螺旋”

逼空是期货市场最激烈的多空博弈,本质是“多头利用现货短缺+交割期限压力,逼迫空头高价平仓”的过程。

1. 逼空的前提条件

现货供给高度刚性:短期内无法快速增加(比如白银依赖伴生矿,镍依赖少数矿山);

期货合约交割期限临近:空头没有足够时间寻找现货;

多头掌握核心筹码:要么控制大量现货,要么持有足够多的期货合约,形成“现货+合约”双重垄断。

2. 逼空的完整流程

空头布局:部分机构预判白银价格会下跌(比如认为光伏需求增长不及预期),于是在COMEX市场大量卖出白银期货合约——假设卖出1万手,每手对应5000盎司白银,合计5000万盎司,约定3个月后以40美元/盎司交割。

多头发现漏洞:神秘资金(多为国际投行、主权基金)通过数据分析发现,空头卖出的合约总量已远超COMEX注册仓库的可交割库存,且全球白银现货因中国出口管制、光伏需求激增已出现短缺——这意味着空头到期后根本无法拿出足够实物交割。

多头双线操作:

买合约:在市场上持续买入空头卖出的期货合约,逐步掌控合约筹码,减少市场流通量;

锁现货:通过全球贸易网络,以定金锁定中国、秘鲁、墨西哥等主要白银生产国的短期产能,同时高价租借伦敦市场的现货白银,进一步压缩空头的现货获取渠道。

空头陷入绝境:

现货短缺:空头四处寻找白银现货,但要么被多头锁定,要么因中国出口管制无法跨境运输,伦敦白银现货租借费率飙升至39%;

交割期限临近:期货合约到期前10天,空头仍无法凑齐足够现货,面临两种选择:要么违约(支付合约价值30%-50%的违约金,且被交易所列入黑名单),要么从多头手中高价购买现货交割;

强制平仓压力:空头大多使用杠杆(比如10倍杠杆,即100万元本金可交易1000万元合约),当白银价格上涨10%,空头的本金就已亏损殆尽,交易所会启动“强制平仓”——系统不计成本地以市价买入合约平仓,进一步推高价格。

3. 真实市场的残酷性:杠杆放大风险

国际期货市场的平均杠杆率为8-33倍,意味着90%以上的交易资金是借来的。以33倍杠杆为例,白银价格上涨3%,空头的本金就会全部亏光;上涨5%,就会出现“穿仓”(不仅本金亏完,还欠期货公司钱)。

(三)期货市场的“交割规则”为何能放大逼空?

很多人疑惑:既然合约数量远超现货,空头为何不能“违约”或“延期交割”?答案在于期货市场的“交割规则”——

标准化交割:交易所对交割品的纯度(如白银需99.9%以上)、包装、仓储地点有严格要求,不是任何实物都能用于交割;

违约成本极高:除了支付巨额违约金,机构还会失去市场信誉,无法再参与任何期货交易,甚至面临监管处罚;

交易所的“中立性”:交易所的核心职责是保证合约履行,不会因“合约量远超现货”而修改规则(除非出现系统性风险,如2022年LME镍事件),这就给了多头“利用规则”的空间。

二、白银暴涨的核心驱动力:供需刚性+政策催化

期货市场的逼空需要“现货短缺”作为基础,而白银的供需结构,恰好为这场逼空提供了“完美土壤”——供应端几乎无弹性,需求端刚性增长,再叠加全球政策的“精准催化”,行情的爆发只是时间问题。

(一)供应端:天生的“产能枷锁”,扩张无门

白银的供应缺陷,源于其“伴生矿属性”,这是全球矿业格局决定的,短期内无法改变:

产量结构:75%依赖伴生矿,独立银矿占比极低:全球白银产量中,35%来自铅矿石提炼,25%来自锌矿石,15%来自铜矿石,仅有25%来自独立银矿。更关键的是,伴生矿的白银产出效率极低——平均每提炼1吨铅,仅能产出30克白银;每提炼1吨铜,仅能产出5克白银。

产能弹性:银价上涨无法带动增产:以铅矿为例,1吨铅的市场价格约2000美元,而30克白银的价格(按100美元/盎司计算)约100美元,仅占铅矿产值的5%。即便银价翻倍至200美元/盎司,白银产值也仅占10%——对于矿企而言,扩大开采的成本(新增设备、人工、环保投入)远高于白银带来的额外收益,自然没有增产动力。

投产周期:新矿开采需5-10年,短期无增量:即便铅、锌、铜需求爆发,矿企从规划新矿、获得审批、建设产能到产出矿石,至少需要5年时间。比如2025年全球铜需求增长10%,对应的白银伴生产量增长要到2030年才能体现。

库存现状:连续5年赤字,现货枯竭:全球年产白银约2.6万吨(矿产银),而2025年工业需求(2.107万吨)+首饰需求(0.6104万吨)=2.7174万吨,已超出矿产银产量;再加上再生银(约0.59万吨),总供应3.21万吨,仍无法覆盖总需求3.5716万吨——这意味着2025年单年供需缺口达3600吨,连续5年累计缺口接近9亿盎司(约2.8万吨)。

简单说:白银的供应,完全“依附”于铅、锌、铜的需求,自身价格涨跌几乎无法影响短期产量——这就是“刚性供应”的核心,也是逼空行情最理想的基础。

(二)需求端:新兴产业的“刚性消耗”,缺口持续扩大

与供应的“被动”形成鲜明对比的是,白银的需求正被新兴产业“疯狂吞噬”——作为导电性、导热性、延展性最优的金属,白银在光伏、新能源汽车、AI算力中心等战略产业中,几乎无可替代。

光伏产业:

消耗逻辑:光伏电池片的“银浆”是核心材料,用于传导电流,目前尚无成本可控的替代材料(铜浆导电性不足,钙钛矿技术仍在实验室阶段);

消耗数据:每新增1吉瓦(GW)光伏装机容量,需消耗7-10吨白银;2025年全球光伏装机量达760GW,同比增长35%,仅该行业就消耗白银6086吨,占工业需求的28.9%——相当于全球矿产银产量的23%,直接吸干了现货库存。

新能源汽车:

消耗逻辑:纯电动汽车的电池管理系统(BMS)、电机控制器、充电接口等部件,需要大量白银作为导电材料;传统燃油车的用银量集中在火花塞等少数部件,而电动车的电子元件数量是燃油车的2-3倍;

消耗数据:传统燃油车每辆用银量约15-20克,纯电动汽车达35-50克(高端车型如特斯拉Model S达60克),是燃油车的1.7-3.3倍;2025年全球新能源汽车销量达3500万辆,同比增长40%,用银量达1225吨,较2020年增长280%。

AI算力中心:

消耗逻辑:AI服务器的芯片、主板、散热系统需要高纯度白银传导电流,且算力越高,用银量越大——英伟达H100芯片的功耗达700瓦,是传统服务器芯片的5倍,对应的银质散热片和导电线路用量大幅增加;

消耗数据:单个搭载英伟达H100的AI服务器用银量达1.2公斤,是传统服务器(0.5公斤)的2.4倍;2025年全球AI服务器出货量达150万台,同比增长180%,用银量达1800吨——这一需求在2020年几乎为零,短短5年成为白银工业需求的重要增长点。

根据世界白银协会数据,2025年全球白银总需求达35716吨,其中工业需求占比59%(21070吨);而供应端的刚性约束,让供需缺口从2025年的3600吨,预计2026年将飙升至7000-8000吨——缺口扩大近1倍,直接为多头逼空提供了“弹药”。

(三)政策催化:中美欧三方博弈,成为“最后一根稻草”

供需缺口早已存在,但真正引爆行情的,是全球范围内的政策调整——中国的出口管制、美国的关税扰动、欧洲的能源转型,三者形成共振,彻底锁死了现货缺口的填补可能。

1. 美国的“关税扰动”:引发全球库存转移

2024年4月,特朗普政府宣布“考虑将白银列为限制性贸易商品,进出口需征收25%的巨额税费”。这一政策的直接影响是:

全球白银库存向美国转移:各国贸易商为规避关税,将原本运往欧洲、亚洲的白银库存紧急转移至美国,导致世界贵金属交易之都伦敦的现货库存锐减30%;

伦敦现货短缺率先爆发:2025年7月,伦敦白银现货租借费率从0%飙升至7%,8月进一步升至39%——这意味着空头要想借银交割,1个月的成本就接近现货价的40%,直接陷入“借银难”的困境。

2. 中国的“出口管制”:全球精炼银供应断崖式下跌

中国在全球白银供应链中的地位,是“无可替代”的——不是因为储量(中国白银储量仅占全球8%-11%),而是因为精炼产能:

中国掌握全球60%-70%的精炼产能:全球主要矿产国(墨西哥、秘鲁、澳大利亚)的白银矿石,因自身精炼技术不足,需运往中国进行提纯(从矿石到99.9%以上的工业银),再出口至全球;

2026年出口管制的具体影响:中国2024年白银出口量占全球贸易量的23.4%(约2.12万吨),2025年底宣布自2026年1月1日起,将白银出口从“配额制”改为“一单一审”的严格许可制,出口配额直接缩减至4500吨——这意味着全球精炼银供应直接减少1.67万吨,占全球总供应的52%。

这一政策的传导路径极为清晰:中国出口缩减→全球精炼银现货短缺→COMEX可交割库存不足→空头无法交割→多头启动逼空→价格暴涨。

3. 中国的“增持与仓储布局”:强化市场避险预期

除了出口管制,中国的另外两项政策,进一步点燃了市场的做多情绪:

央行连续14个月增持黄金:2025年12月,中国央行黄金储备达7415万盎司,连续14个月增持——这一行为被市场解读为“对冲美元信用风险”,带动贵金属整体走强,白银作为“低成本替代”,吸引大量资金涌入;

香港3年扩充黄金仓储至2000吨:2026年1月,香港财库局宣布“3年目标将黄金仓储容量提升至2000吨”,相当于再造一个中国央行的黄金储备规模。市场预期,大量离岸人民币和美元将流向香港黄金市场,港币可能出现“金本位化”苗头,进一步强化了贵金属的避险属性。

三大政策叠加,让原本就紧张的供需关系彻底失衡——2025年11月至2026年1月,白银价格从40美元/盎司飙升至109美元/盎司,涨幅达172%,核心驱动力就是“政策催化下的现货短缺+逼空行情”。

三、市场疯狂与监管博弈:为何越限越涨?

面对白银价格的失控式上涨,监管层并非无动于衷——上海期货交易所(上期所)、A股市场、芝商所(CME)纷纷出手,但市场为何“越压越涨”?核心在于“政策协调性矛盾”与“市场自驱动博傻逻辑”,我们从“监管、多头、空头、产业端”四方视角,拆解这一博弈的本质。

(一)监管层的“调控工具箱”与效果(具体措施+市场反应)

监管层的核心目标是“抑制投机、保护产业”,但出台的措施均未触及“现货短缺”这一根本矛盾,导致效果大打折扣:

(二)市场“越压越涨”的核心矛盾

政策协调性矛盾:“抑制投机”与“战略需求”的冲突

监管层想通过限仓、提保抑制投机,但中国同时在“进口贵金属推进人民币定价”和“限制出口保障战略产业需求”——这一组合传递的信号是“长期供应仍将紧张”。市场认为,监管措施只是短期扰动,而白银的供需缺口和战略价值是长期逻辑,因此“越压越买”。杠杆与投机资金的“自驱动逻辑”

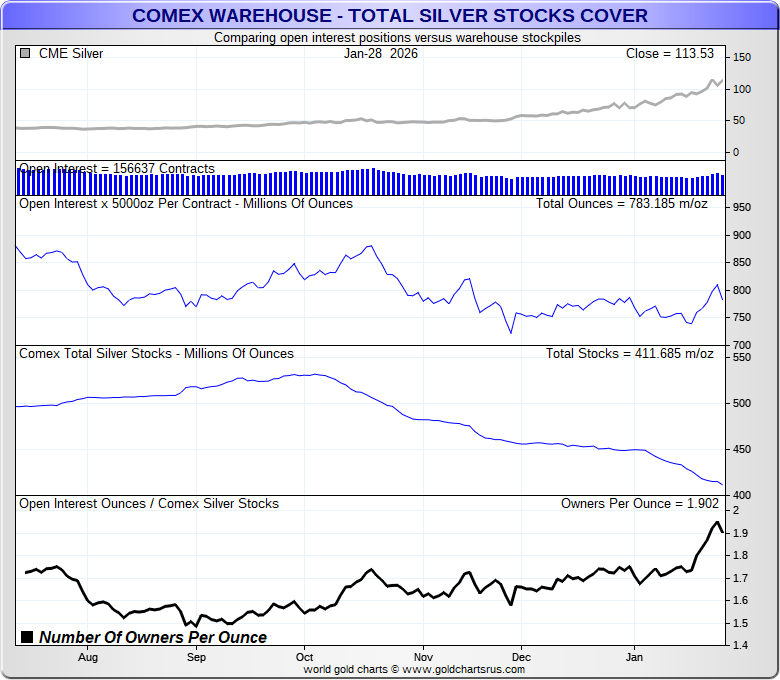

期货市场8-33倍的杠杆效应,让少量资金就能撬动巨大行情:比如某机构投入10亿元本金,使用10倍杠杆后可交易100亿元的白银期货合约——当白银价格上涨10%,机构就能赚取10亿元利润,本金翻倍。这种“高收益诱惑”吸引了ETF、散户、甚至实业资金(如部分光伏企业为对冲成本,也加入多头阵营),形成“买涨不买跌”的羊群效应,即便监管出手,获利盘也不愿轻易离场。定价权争夺的“预期溢价”

COMEX注册仓库可交割白银连续下降,而期货合约交割需求不断提升,缺口越来越大——无法从COMEX交割现货的套期保值者(如光伏企业、电子厂商),开始转向上期所。这推动沪银对COMEX白银的溢价率从正常的0.5%-1%,飙升至2026年1月的13%。

(数据来源:https://www.goldchartsrus.com/gold/CMXAGStockpilesoo.php)

市场预期:随着实物白银向中国集中,上期所将逐步掌握全球白银定价权——这一“定价权溢价”进一步坚定了多头信心,让监管措施的效果被大幅稀释。

(三)产业端的“被动困境”:从“成本承受者”到“价格助推者”

最值得深思的是,本轮白银涨价的受害者——光伏、新能源汽车等产业端,反而在无意中成为“价格助推者”:

光伏企业的困境:白银占光伏组件成本的15%-20%,当白银价格从40美元/盎司涨至109美元/盎司,组件成本直接上升37%。为对冲未来价格上涨风险,光伏企业被迫在期货市场买入白银合约进行“套期保值”——这部分买盘进一步增加了多头力量,推动价格上涨,形成“成本上涨→套期保值→价格再上涨”的恶性循环;

终端消费的传导:新能源汽车厂商、电子设备厂商为转嫁成本,纷纷上调产品价格——比如某新能源汽车品牌2026年1月宣布涨价1万元,理由是“核心原材料价格上涨”,这进一步强化了市场的“通胀预期”,让更多资金涌入贵金属避险。

四、历史镜鉴与长期趋势:白银终究跑不过黄金?

虽然本轮白银涨幅远超黄金,但拉长时间维度,白银的“软通货”特性决定了其长期表现难以超越黄金。我们结合50年历史数据、资产属性差异,拆解“短期疯狂”与“长期回归”的逻辑,并预判本轮行情的终局。

(一)历史上的四次“金银狂潮”:白银短期领跑,黄金长期称王

过去50年,全球共经历四次大规模金银上涨行情,白银每次都能短期跑赢黄金,但长期涨幅差距显著——核心原因在于“供应弹性”与“资产属性”的差异:

从1929年全球大萧条至今,长期差距更明显:

标普500指数涨8274倍(权益资产的长期复利效应);

黄金价格涨250倍(硬通货属性,供应无弹性);

白银价格涨150倍(工业属性+软通货属性,供应弹性高)。

(二)白银与黄金的核心差异:为何长期跑输?

白银与黄金的核心差异,在于“资产定位”——黄金是“避险硬通货”,白银是“工业+金融双属性资产”,这直接决定了两者的长期表现:

简单说:黄金的价值源于“稀缺性+无替代性”,而白银的价值一半依赖工业需求,一半依赖金融投机——当工业需求增速放缓,或投机泡沫破裂,白银价格的回调幅度远大于黄金。

(三)本轮白银行情的终局预判

基于供需、政策、市场机制的综合分析,本轮白银行情的终局可分为两个阶段,且存在明确的“触发条件”:

1. 短期(1-6个月):疯狂延续,直至“交割危机”或“监管重拳”

核心逻辑:COMEX现货缺口未补,中国出口管制长期有效(2026年配额仅4500吨),光伏、新能源汽车需求持续增长(2026年光伏装机量预计增长25%),多头仍掌握主动权;

价格预判:白银价格可能冲向200-300美元/盎司,沪银合约可能突破35000元/千克;

风险触发点:

交割危机:2026年3月COMEX白银期货交割日,若空头大面积违约,交易所可能强制修改交割规则(如延期交割、按公允价平仓),引发价格暴跌;

监管重拳:中国若出台“限制贵金属期货投机交易”的更强措施(如禁止散户参与、大幅提高保证金至50%),或放开白银出口配额,将直接终结逼空行情;

产业崩溃:当白银价格超过130美元/盎司,光伏行业将陷入全行业亏损(中国光伏产能占全球70%),可能引发产业政策调整(如补贴光伏企业、限制白银投机)。

2. 长期(1-3年):价格回归理性,供需缺口收窄

核心逻辑:

供应端:铅、锌、铜需求回暖(全球经济复苏带动),矿企扩大开采,白银伴生产量增加(预计2027年白银矿产产量达3万吨);

需求端:光伏银浆技术突破(银用量下降30%),新能源汽车用银量因技术升级减少(如固态电池普及),工业需求增速放缓;

投机退潮:逼空行情结束后,投机资金撤离,价格回归工业需求与通胀水平匹配的合理区间;

价格预判:白银价格可能回落至50-70美元/盎司(对应工业需求+正常通胀溢价),长期涨幅落后于黄金。

五、投资启示:狂欢之下,别忘巴菲特的箴言

这场白银狂潮,本质是“短期预期主导价格”的金融投机盛宴。但正如巴菲特在致股东信中所说:“如果你不愿意持有它十年,那么连十分钟都不要持有它。” 对于普通投资者而言,需要认清三个核心现实,避免成为泡沫的接盘侠:

(一)期货市场的风险:远超你的想象

期货市场的8-33倍杠杆,是“双刃剑”——既能放大收益,也能瞬间清零本金:

以10倍杠杆为例:你投入10万元本金,买入100万元的白银期货合约;

若白银价格上涨10%,你盈利10万元,本金翻倍;

若白银价格下跌10%,你的本金全部亏光,期货公司会强制平仓;

若价格下跌超过10%,你不仅本金亏完,还需向期货公司支付超额亏损(穿仓风险)。

更残酷的是“强制平仓机制”:当价格触发平仓线时,交易系统会“按市价即时成交”,不会给你选择卖出点位的机会——如果市场上没有足够的买方,你可能会以“跌停价”平仓,亏损远超预期。

(二)普通投资者的实操建议

远离白银期货:不熟悉的市场不要碰

白银期货的风险不仅来自价格波动,还来自交割规则、政策调整、多空博弈等复杂因素——即便是专业机构,也可能因逼空而破产,普通投资者更无胜算。若想配置贵金属:优先选择黄金(实物或低杠杆ETF)

若担心通胀或地缘风险,可配置5%-10%的黄金(如实物黄金、黄金ETF),但需注意:避免加杠杆(如黄金期货、黄金TD);

长期持有(至少3-5年),不追逐短期涨幅;

不将黄金作为核心资产(其长期收益率低于权益资产)。

警惕“白银概念股”:业绩与价格背离

部分A股白银概念股(如白银有色)因行情炒作连续涨停,但需注意:白银价格上涨对矿山企业是利好,但对精炼企业、工业企业(如光伏、汽车)是利空;

很多概念股的主营业务与白银关联度低,股价上涨仅为“题材炒作”,泡沫破裂后回调幅度极大。

(三)核心启示:投资的本质是“认知变现”,而非“追逐泡沫”

白银的短期狂欢,本质是“信息差+机制漏洞+资金炒作”的结果。但金融市场的铁律是:“所有脱离基本面的价格上涨,最终都会回归价值。” 巴菲特的“十年持有”原则,核心是让投资者“脱离短期价格躁动,看清资产的真实价值”——黄金的价值是“硬通货避险”,白银的价值是“工业需求+合理通胀溢价”,而不是短期190%的投机涨幅。

结语

白银的暴涨是一面镜子,照见了供需刚性的力量、政策博弈的复杂性与资本投机的疯狂。它告诉我们:任何金融资产都无法脱离基本面长期狂奔,短期的情绪与故事终会被时间过滤。

对于投资者而言,与其在泡沫中追逐短期收益,不如坚守“耐心”这一投资核心——把钱交给真正产生价值的企业和系统,让时间成为朋友。而对于全球市场而言,这场白银狂潮也预示着,贵金属定价权的争夺,早已超越单纯的价格博弈,成为货币体系、产业格局与国家战略的综合较量。

当狂欢落幕,唯有那些真正理解价值本质的人,才能在周期更迭中屹立不倒。而眼下的白银市场,或许正处于“盛宴最后的狂欢”——泡沫何时破裂无人知晓,但唯一确定的是,破裂终将到来。